-

개인 연금 준비 ① 개인연금저축과 IRP금융 전략 2021. 8. 18. 11:48반응형

연금(Pension)은 노동 하지 않아도 꼬박꼬박 계좌에 돈이 지급되는 수단입니다. 보통 은퇴자들에게는 축복과도 같은 금융상품이죠. 다만, 실제로 납입한 금액과 연금으로 받을 금액의 함수가 너무나 복잡하게 설계 되었습니다. 그게 막연한 두려움과 색안경으로 작용하죠. 그 안에 너무나 변수들이 많아, 저같은 일반인이 투자여부를 판단하기에는 어려움이 많습니다.

저도 연금이라는 금융상품에 대해서는 부정적인 입장이었습니다. 하지만, 원금+추가수익 이라는 프레임에만 빠지지 않는다면, 상황에 따라 좋은 수단이 될 수 있다는 생각입니다. 제가 극단적으로 기피했던 가령, 주택연금이라는 상품도, 개인의 상황과 가치관에 따라서는 충분히 이용할 수도 있다는 생각이 들었습니다. (아직은 저도 주택연금은 저에게 실효성이 없습니다만..)

원금을 까먹을 수 있다는 막연한 두려움이 있지만, 풍부한 현금흐름을 위해서라면, 내 재산의 일부는 줄어들어도 괜찮다는 가치관이 생겼다면, 고려해볼만 한 것 같습니다. 또는 투자를 통한 현금흐름을 만들어내어야 한다는 중압감과 염증이 생기기 시작했다면, 연금에도 눈을 돌리게 할 수 있구요. 또한 가장 중요한 요인일 수 있는 연금상품 만의 혜택을 덤으로 누릴 수도 있구요.

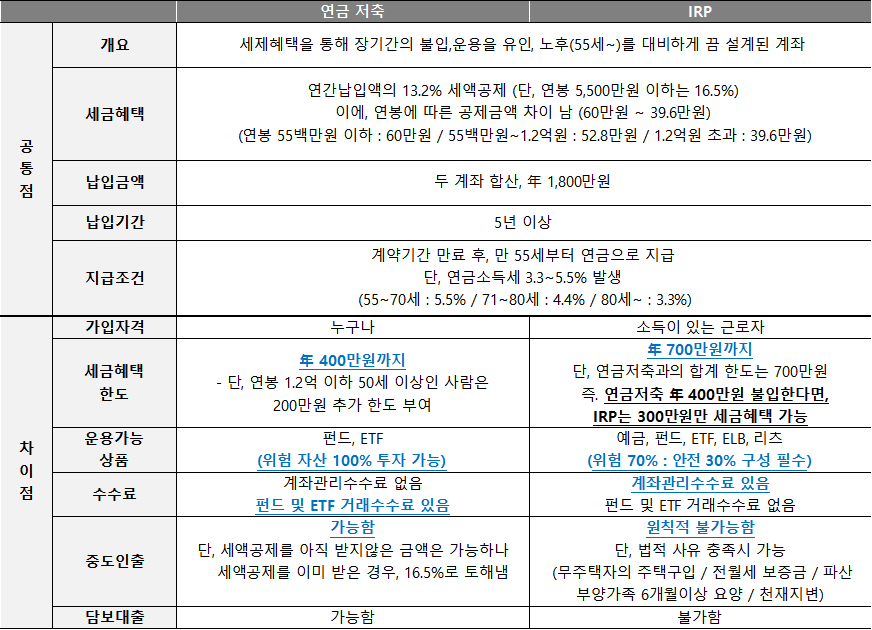

연금저축은, 정부에서 국민연금만으로는 개인의 노후대비가 미흡하다는 걸 아는지, 개인들이 각자 연금설계를 할 수 있도록 만든 제도로 보입니다. 일종의 유인책이라 할까..개인연금저축과 IRP

개인이 선택할 수 있는 연금계좌는 보통 개인연금저축(연금저축펀드, 연금저축보험 포함) 과 IRP(Individual retirement pension) 가 대표적 입니다.

두 계좌 모두 가장 큰 장점은 세금에 대한 혜택입니다. 다른 단점들도 존재하지만, 결국 세금에 대한 혜택이 가장 큰 유인이라고 보시면 될 것 같습니다.(단, 하기 세금혜택 중, 세액공제는, 나중에 수령시 다시 토해내는 형태의 과세이연으로 보시면 됩니다. 조삼모사죠..)

일단, 나에게 어떤 상품이 좀 더 적합한지 판단이 필요할 것 같습니다. 케이스로 제 상황에 맞는 상품을 선택한 과정과 결과를 다음 번 게시글로 말씀드리겠습니다.

일단 끝으로, 연금계좌에 관심이 없었던 제가 보유하고 있던 연금 관련 계좌들입니다.

'금융 전략' 카테고리의 다른 글

개인 연금 준비 ③ 포트폴리오 짜기 (0) 2021.08.23 개인 연금 준비 ② 개인연금저축, 가입해야 하나? (0) 2021.08.19 종합소득세 발생에 따른 건강보험료 변화 (0) 2021.07.29 백수의 금융소득에 따른 종합소득세 변화 (0) 2021.07.26 직장인의 금융소득 발생에 따른 종합소득세 변화 (0) 2021.07.22