-

직장인의 금융소득 발생에 따른 종합소득세 변화금융 전략 2021. 7. 22. 16:56반응형

많은 사람들이 근로소득 외로 각종 금융소득 및 사업소득을 위해 많은 활동을 하고 계십니다.

잘 아시겠지만, 금액에 따라 종합소득세를 내야할 경우가 생길 것을 대비하여, 내용을 정리해 봤습니다.

우선, 종합소득세란, 연간 개인에게 귀속된 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득을 종합해 과세하는 세금으로 자진신고 및 납부해야 합니다.

이에, 이자, 배당, 사업, 근로, 연금, 기타 소득이 발생하는 직장인이라면, 원천징수로 납부되는 근로소득세 외에도, 경우에 따라 종합소득세를 자진신고 및 납부해야 할수도 있습니다.

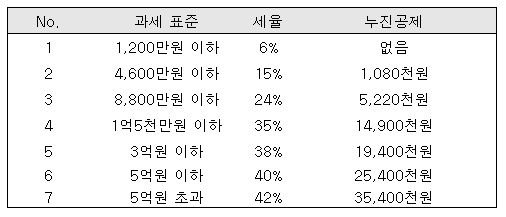

이에, 먼저 종합소득세율 표를 보겠습니다.

종합소득의 구간별로 세율이 다르고, 누진세율 형태로 적용됩니다. 케이스별로 보겠습니다.

1. 연봉 5,000만원의 직장인 (여타 소득 없음)

연봉이 5,000만원이니, 윗 표의 과세표준 기준, 24% 구간의 세율을 적용받습니다. (※종합소득세율과 근로소득세율은 같다고 파악되었으나, 좀 더 확인을 해봐야 알 것 같습니다.) 누진세율이기 때문에 금액에 따라 단계별로 적용을 받게 됩니다.

원칙적으로 계산하면 → 1,200만원 X 6% + 3,400만원 X 15% + 400만원 X 24% = 678만원 의 소득세가 발생합니다.

편하게 계산하면, 구간별 누진공제액을 적용 → 5,000만원 X 24% - 522만원(누진공제액) = 678만원 의 동일한 금액이 산출됩니다.

회사만 다니는 직장인은 미리 세금을 원천납부한 후, 연말정산을 통해 공제액을 신고하여, 소득과 세금을 다시 정비하는 구조이고, 별다른 여타 소득원이 없다면, 종합소득세는 별도로 고민할 필요가 없습니다.

2. 연봉 4,000만원 + 주식 배당소득 3,000만원 직장인

배당/이자 등의 금융소득에 대한 공제한도는 2,000만원입니다. 즉, 2,000만원이 넘지않는 배당/이자 소득에 대해서는 별도로 종합소득세를 신고/납부할 필요가 없겠죠.

하지만 배당소득이 3,000만원 발생을 한 위의 직장인은 얘기가 달라집니다.

우선, 3,000만원의 배당소득은 이미 15.4%의 세율로 462만원을 원천징수 당했습니다. (금융소득세 14%, 지방소득세 1.4%)

이 원천징수 당한 금융소득세 462만원 中 종합소득세 신고대상인 배당소득 1,000만원에 대해 원천징수한 세금은 154만원이나, 근로소득과 합산한 종합소득세 신고를 통해, 추가적인 정산(추징 또는 환급)을 진행해야합니다.

그렇게 되면, 4,000만원(근로 소득) + 1,000만원(금융 소득中 2,000만원 초과분) = 5,000만원이 종합소득에 대한 과세표준이 되면서, 5,000만원 X 24%(종합소득 세율) - 522만원(누진공제) = 678만원 이 종합소득세로 산출됩니다.

표로 하기와 같이 만들어 봤습니다.

3. 연봉 4,700만원 + 주식 배당소득 3,000만원 직장인

2번 케이스와 비슷합니다만, 이 케이스는 종합소득세 신고 전/후의 소득구간 세율이 변하지 않는다는 가정을 깔았습니다. 2번의 케이스에서는 종소세 신고 후, 세율이 15% → 24%로 늘었지만, 이번 케이스에서는 24%로 동일합니다.

종소세율의 변동이 없는 경우는, 종소세 신고에 따른 추징액을 아주 심플하게 계산할 있습니다.

2,000만원 초과 배당소득액(1,000만원) X (종합소득세율 - 15.4%) 가 추징 금액이 됩니다.

다음 번에는 금융소득 증가에 따른 건강보험료의 변화에 대해 스터디 한 후, 포스팅 해보겠습니다.'금융 전략' 카테고리의 다른 글

개인 연금 준비 ③ 포트폴리오 짜기 (0) 2021.08.23 개인 연금 준비 ② 개인연금저축, 가입해야 하나? (0) 2021.08.19 개인 연금 준비 ① 개인연금저축과 IRP (0) 2021.08.18 종합소득세 발생에 따른 건강보험료 변화 (0) 2021.07.29 백수의 금융소득에 따른 종합소득세 변화 (0) 2021.07.26