-

반응형

펌텍코리아 24년 5월 21일 기준

시가총액 약 3,600억원 PBR 1.5 / PER 12.98 ... 안정적인 제조업체로서 적당하게 평가받는 것 같다.

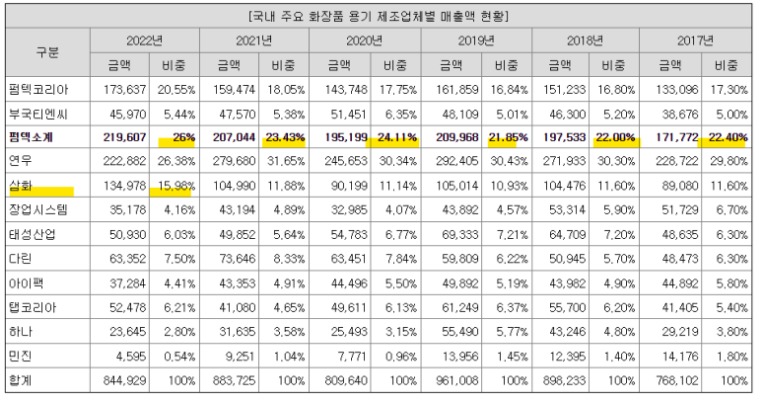

경쟁사는 많으나, 큰 아이들은 연우(22년 한국콜마가 인수), 삼화 정도.

연우가 23년 M/S 빠진게 포인트. 펌텍은 꾸준히 증가.

전체 시장이 늘지는 않고 있다. 코로나 때문인가...

해자는 있어보인다.

화장품 용기 만들겠다고, 공장 짓고, 제품 만들어서, 꽉꽉 들어차있고 성장율 낮아보이는 이 곳에 누가 뛰어들까.

LG나 아모레 정도가 수직계열을 통한 원가절감을 하겠다고 덤비는 정도가 막연한 두려움인데.. 골치아프게 과연 그럴까..

다만 화장품 용기 제조업체로서, 최근 다시 불어오는 한국 화장품의 훈풍을 아직은

못 탄 것 같다. 전방이 아니라, 후방이니 뭐 받아들여야 한다.

일단 대략적인 최근 5년간의 모습만 훑어본다.

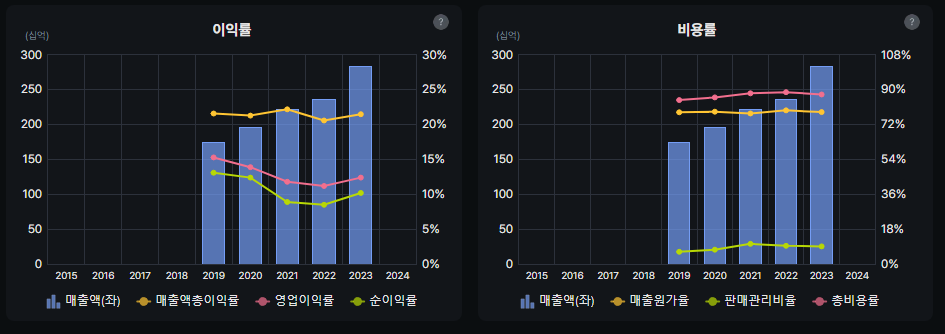

매출은 꾸준히 증가한다. 23년에 제대로 보여줬다.

영업이익율을 유지하지 못하면서, 영업이익은 22년 까지는 고만고만하다가, 23년에 액/율 모두 올라섰다.

19년과 23년을 비교하면, 영업이익율(15 -> 12%), 순이익율(13 -> 10%)에 비해 매출총이익율은 그대로다 (21%)

판관비가 좌우했다. (6 -> 9%)

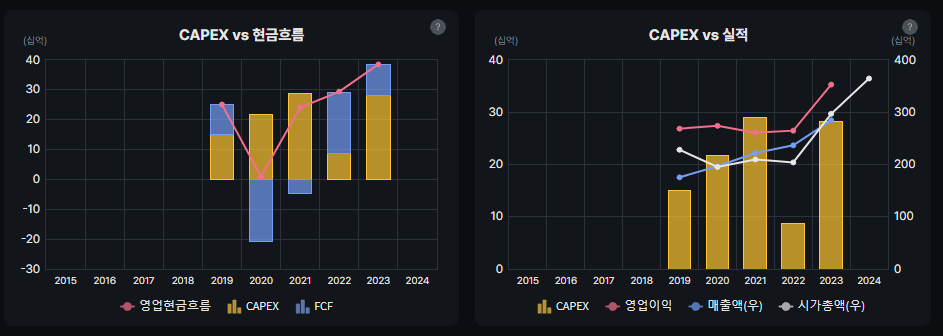

부채비율 계속 낮아진다. 이익을 쌓아나가면서 자본도 계속 늘이고 있다.

이익을 쌓기만 하는 것도 아닌 듯 하다.

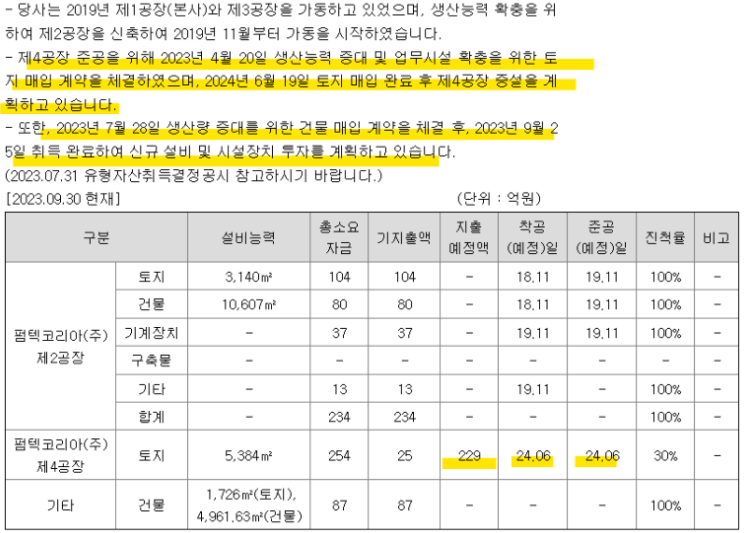

CAPEX도 제법 집행한다. 특히 20,21년에는 FCF가 마이너스가 날 정도이다.

영업이익율에도 일정 부분 영향을 끼친 듯 하다.

하지만 매출에 레버리지 역할을 23년부터 제대로 해주는 느낌이다. (제대로 확인은 안해봤지만)

-----

시간 날때 제대로 다시 봐야겠다.

'주식 투자' 카테고리의 다른 글

완벽한 기업의 조건들 (0) 2024.05.22 장기투자와 변동성 (0) 2024.05.22 성장주의 PER (0) 2024.05.20 예상은 하되 전망은 하지 말자 (0) 2024.05.15 저점이 높아지면 된다. (0) 2024.05.15